据华尔街日报引述知情人士消息,中远海运集团以至少40亿美元收购东方海外的谈判已进入后期,东方海外母公司东方海外国际控股的董氏家族接受出售想法,双方正在磋商价格,交易最快或于7月份达成。

另据行业权威媒体劳氏日报报道,中远海运集团准备在7月1日收购东方海外,正好是香港回归祖国20周年纪念日。东方海外母公司东方海外国际的投资者似乎对此项交易很有把握,6月20日该公司股价上涨超过8%,收盘价达到52.65港元,创一年内的最高纪录。而该交易的另一方,中远海运集团控股公司中远海控在上海证券交易所停牌。另外,被视为董氏家族管家、东方海外国际投资者关系负责人Stanley Shen最近从公司退休,也颇为不寻常。

劳氏日报分析,从目前来看,此交易是否能达成还要看持股东方海外母公司东方海外国际69%的董氏家族的意愿。鉴于当前公司不断上涨的股价,和中远海运集团日益增大的胃口,在日益激烈的市场形势下,董氏家族可能会走汉堡南美原东家Oetker家族的路。

根据Alphaliner,中远海运集运与东方海外合并后的运力将达243万TEU,超过同为海洋联盟成员的达飞轮船。算上订单运力,合并后的总运力将增至306万TEU,紧随324万TEU的地中海航运之后。

但距外媒消息发出不到一天时间,6月21日,东方海外国际率先发声,再次否认外媒报道的中远海运集运准备收购其集运板块东方海外。

东方海外国际发言人表示,公司对此事的声明“始终保持一致”,并重申“公司和东方海外不清楚,也不参与任何对公司或东方海外的投标”。

其实,关于中远海运集团收购东方海外的讨论,从年初开始已有几个月了,当时交易双方的中远海运集团和东方海外国际都否认了此事。但在这个特定的时间段,再加上具体的交易时间,似乎提高了此交易的可能性。

是是非非,我们10天之后见分晓。而细说起来,东方海外不是第一次传要被收购,下面让大连海事大学教授、《中国航务周刊》签约作者徐剑华为我们讲解其中缘由。

东方海外为什么必须被收购?

近两年来,全球承运商的数量不断锐减,2014年全球共有19家全球承运人,当年赫伯罗特收购南美轮船(CSAV),减少1家全球承运人,同时拉开了这一轮行业并购的序幕。

全球承运人至少必须再减少两家

2016年的五场“婚礼”和一场“葬礼”,再加上以星航运退出亚欧航线,转为区域承运商,全球承运人又减少了8家。到明年4月日本ONE(日本邮船、商船三井和川崎汽船合并后的新公司)成立,全球承运商将只剩下10家,即2M联盟的2家——马士基航运(含汉堡南美)和地中海航运;OCEAN联盟的4家——达飞轮船、中远海运集运、长荣海运和东方海外;THE联盟的3家——赫伯罗特、ONE、阳明海运。联盟之外的独立承运商仅余现代商船一家。

如果按照一个充分竞争的商业性行业规律来看,集运市场全球营运商数量应该是6-8家。这个“6-8家”的数字不是随便定出来的,而是参考大量商业性行业保持稳定状态的惯例而做出的判断。由此可见,从2017年起,还应该有一轮行业并购潮。但奇怪的是,截至6月底,今年上半年还没有发生一宗新的并购案。

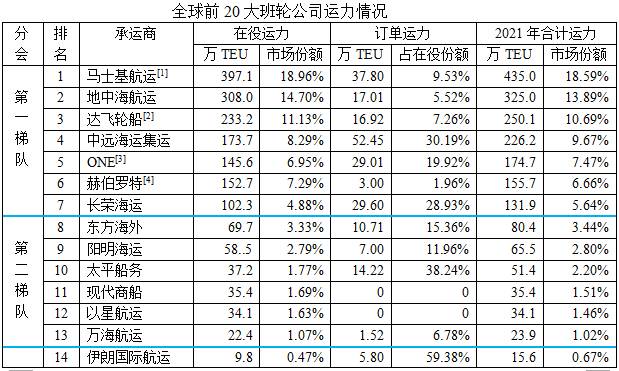

笔者根据2017年6月20日Alphaliner的在役运力和订单运力数据,静态计算得出的世界前20位承运商排名。所谓“静态计算”,是假设目前各家承运商的手持订单保持不变,在2021年以前全部出厂。并且假设从现在至2021年期间新投放的订单运力和报废运力近似相等(除非特别声明,本文所列班轮公司排名都以三家日本公司合并成一家ONE公司、马士基航运收购汉堡南美完成之后的班轮公司名次为准,并以现役运力加上订单运力之和为排序标准)。

之所以在第七和第八位之间以及第十三位和第十四位之间划分梯队,是因为这两条分界线相邻两家公司之间的船队运力规模相差最大,都达到1.5倍以上。

新被收购对象应是第二梯队中的全球承运商

第二梯队目前包括六家承运商,依次为东方海外、阳明海运、太平船务、现代商船、以星航运和万海航运。其中每一家成员的市场份额在1%至3.5%之间,差距也达三倍之多。第二梯队成员共占全球12%-13%市场份额。其中既有全球承运商,也有区域承运商。

第二梯队是最不稳定的一个梯队,但是其中最稳定的也许是太平船务和万海航运。这两家公司虽然船队规模不大,但是因为它们几乎不参加东西向三大主干航线的经营,平均船舶容量在2500至2700TEU之间,适合在区域性市场营运,所以从盈利能力来说并不逊色。比如目前排名世界第13位的台湾万海轮船公司,虽然船队运力仅22万TEU左右,市场份额仅1.1%,但是2009-2015年七年累计利润达8亿美元,排名世界第四位,仅次于马士基航运、达飞轮船和东方海外(地中海航运从不公布业绩,故未计算在内)。万海轮船的业绩充分表明,班轮航运市场上也有适合强大的区域性承运商驰骋的广阔天地。

不久以前刚从全球承运人转型为区域性承运人的以星航运,平均船舶容量高达4000TEU以上,应该会逐步降下来以适应区域市场的要求。

在上述10家全球承运商中,处境最尴尬的也许是东方海外(3.3%)、阳明海运(2.8%)和现代商船(1.7%)三家。在订单船全部出厂之后,他们的平均船舶容量分别为7140TEU、6480TEU和5780TEU,都与第一梯队成员公司相仿。一方面,从市场份额来说,它们在东西向主干航线上缺乏规模经济性,缺少与第一梯队的公司同场竞技的能力。另一方面,从平均船舶容量来说,又不能适应区域市场上的众多中小港口。这三家中型公司究竟打算像中远与中海那样对等合并,还是像东方海皇那样被收购,抑或像以星航运那样转型为区域性承运商,人们至今还不得而知。但是可以肯定的是,它们中的任何一家公司都不想成为“韩进第二”。在目前这个崇尚“巨兽”的时代,这三家公司都有可能成为被收购的目标候选人。

第一梯队中不差钱的收购金主

近几年来,班轮公司提升名次的途径主要是依赖于订造大船,但是现在大多数班轮公司已经意识到市场上已经有了太多的运力,因此,提升名次的途径只有收购与兼并。第一梯队中不差钱的收购金主至少包括马士基航运、达飞轮船、赫伯罗特和中远海运集运。

马士基航运曾多次声称,手持115亿美元现金准备用于收购公司。日前宣布的收购汉堡南美交易只花掉其中的40亿美元,剩下的75亿美元现金再收购一家公司绰绰有余。上述三家亚洲公司也许都在马士基航运收购雷达的照射之下。

达飞轮船也参加了收购汉堡南美的竞标,只是因为缺少现金,而欧特克公司规定必须现金交易而功亏一篑,让马士基航运占了先手。但此行动表明达飞在完成APL的收购整合之后仍希望继续行业整合的愿望。随后,达飞买下了马士基航运在巴西的子公司Mercosul Line。

另据报道,今年1月11日,中远海运集团与国家开发银行签署《开发性金融合作协议》。根据协议,双方至2021年期间在各类金融产品上的意向合作融资总量为1800亿人民币(约合260亿美元),将进一步促进双方业务共同发展,实现互利共赢。在刚刚经历了运价崩溃噩梦的2016年之后,这钱肯定不可能用于买船,那么只能用于买公司。

当然,也不排除赫伯罗特整合阿拉伯轮船、日本ONE公司整合完成之后,也开启并购活动的可能。

东方海外被收购是正确的选择

德路里航运咨询公司的一份最新报告说,长期以来,东方海外面对严峻挑战而仍然保持骄人的财务业绩和丰厚的利润。对于任何一家潜在的收购者来说,它都是一个完美的标的。在当前这个“规模称王”的集装箱运输市场上,仅占全球市场份额3.3%的东方海外显然难以与巨头们同场竞技。

截至6月20日,以69.7万TEU的船队总运力规模,东方海外肯定不算一家小公司,但是同当今“七巨头”相比,东方海外显然远远落在后面了。马士基航运一旦完成收购汉堡南美之后,运力规模将是东方海外当前运力的5.7倍。七巨头中最小的长荣海运则将是东方海外的1.5倍。

一旦东方海外被收购,全球承运商的数目从10家减少为9家,离公认的市场化行业6-8家顶级营运商的标准更接近了一步。根据不同收购方当前的运力规模计算,如果东方海外被收购,以衡量市场集中度的HHI指数在当前约920的基础上可能增加65(至985)到128(至1048),从而即将进入或已经跨过垄断型行业的门槛(1000),无论对于客户(托运人和货运代理商)还是港口、码头营运商,承运商在价格谈判中的的话语权都将得到提升。

东方海外如果被整合,这个案例对于尚徘徊在新一轮整合大潮之外的第二梯队全球承运商阳明海运和现代商船两家公司来说,既有警示作用,也有示范作用。

文章转载自:《中国航务周刊》